Cosa cambia dal 6 ottobre 2020 con l’introduzione del Decreto Requisiti

Di recente sono state apportate delle modifiche ai criteri di applicabilità della detrazione fiscale ENEA per la sostituzione dei serramenti (ECOBONUS).

Ecco le nuove indicazione per poter usufruire dell’ECOBONUS:

LAVORI INIZIATI ENTRO IL 5 OTTOBRE 2020 Se il cliente è in possesso di una fattura di acquisto o di acconto per finestre, tende o tapparelle con data entro il 5 ottobre 2020, resta in vigore la precedente detrazione 50%. Ciò significa che le pratiche dei clienti con le suddette caratteristiche possono essere evase normalmente.

L’unica variazione riguarda la nuova Dichiarazione sostitutiva di atto notorio per gli interventi nei quali non vi sia una asseverazione da parte di un tecnico abilitato. La Dichiarazione andrà compilata, firmata e conservata dall’intestatario assieme agli altri documenti della pratica Ecobonus Enea.

In questo caso il cliente recupera il 50% sia sul materiale sia sulla manodopera.

COSA CAMBIA DAL 6 OTTOBRE?

Con l’introduzione del Decreto Requisiti il calcolo della detrazione si applica in modo separato sul costo dei prodotti e sul costo della manodopera per la sostituzione. Pertanto il rimborso relativo ai prodotti, che ora prevede massimali a mq e a zona climatica di appartenenza, potrebbe risultare anche inferiore al 50% (finestre e schermature solari esterne).

Tutte le fatture emesse dal 6 ottobre 2020 in poi e relative all’Ecobonus, rientrano nel nuovo Decreto.

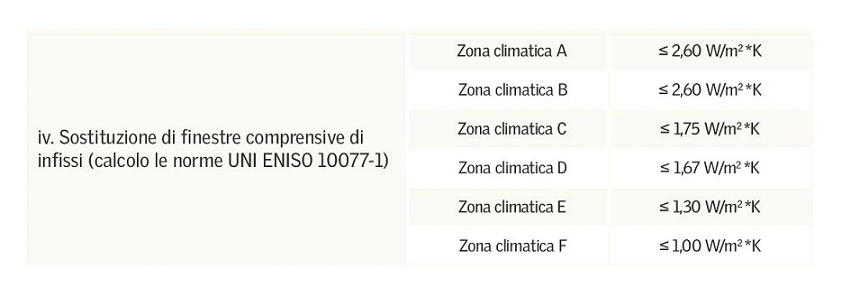

Le finestre dovranno rispettare le seguenti trasmittanze termiche per zona climatica:

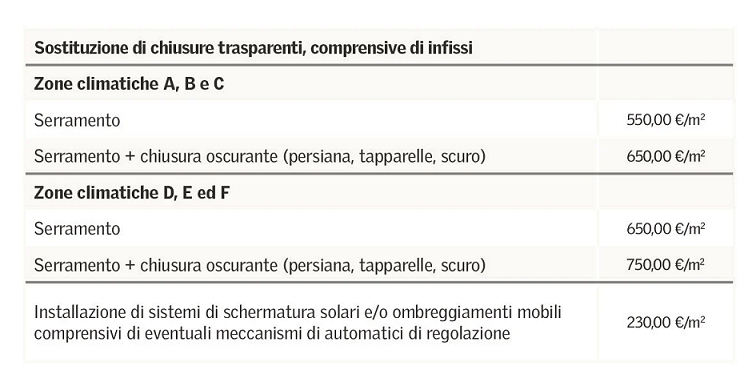

Tipo di intervento e spesa massima per finestre e schermature solari (tapparelle e tende esterne parasole):

I costi esposti in tabella sono al netto di IVA, prestazioni professionali e spese relative all’installazione e alla messa in opera delle tecnologie. La spesa della manodopera non rientra nel tetto massimo indicato in tabella così come gli accessori per la corretta posa: raccordi, controtelaio, cornice isolante, collare impermeabilizzante, barriera vapore, finitura interna ecc. che rientrano pertanto nell’aliquota 50%.

Per quanto riguarda l’indicazione delle dimensioni delle finestre, per definirne i mq attualmente assenti nella descrizione articolo, ti consigliamo di allegare ai documenti del cliente il file dell’abaco misure indicando di conservarlo con la pratica Enea.

ECCO ALCUNI ESEMPI DI CALCOLO

Importo effettivo da portare in detrazione per una finestra senza tapparella in zona climatica E (€ 650 mq): ricavare i mq della finestra dalle dimensioni esterne del telaio 0,94m x 0,98m = 0,92 mq x 650 € = 598 € quindi aggiungere i costi della manodopera e dei materiali utili alla posa, ad esempio 600 €.

La somma598 + 600 = 1.198 € + IVA è l’importo da portare in detrazione sul sito Enea e si otterrà la detrazione 50% in 10 anni sull’Irpef. Quindi acquistando una finestra tetto VELUX con dimensioni 0,94×0,98 cm modello GGL PK04 2070 e costo di listino 409 € si porteranno in detrazione 409 + 600 = 1.009 € + IVA e non 1.198 € + IVA perché il costo della finestra è inferiore al tetto massimo previsto per questa dimensione.

Mentre se la finestra è una GGL PK04 207021 (elettrica) con costo di listino 808 € si porteranno in detrazione 598 + 600 = € 1.198 € + IVA perché il costo della finestra è superiore al tetto massimo previsto per questa dimensione.

Importo effettivo importo da portare in detrazione per una tenda esterna parasole per qualsiasi zona climatica (€ 230 mq): tenda manuale MHL UK10 misura 1,34m x 1,60m, costo di listino 97 € (1,34m x 1,60m = 2,1 mq x 230 €) = 493 €, manodopera per installazione = 15 €. La somma 493 + 15 = 508 € + IVA è superiore al costo della tenda, perciò si porterà in detrazione la spesa effettiva (97 € + 15 € + IVA) e si otterrà la detrazione 50% in 10 anni sull’Irpef.

Come indicare i prodotti in fattura?

Per consentire un corretto calcolo dell’importo detraibile ai fini della pratica Enea, i prodotti vanno indicati in fattura con costi singoli. Dev’essere anche evitato il raggruppamento in un costo complessivo qualora venga fornita al cliente sia la fornitura sia la posa dei prodotto. La descrizione della finestra dovrebbe comprendere la dimensione esterna del telaio. Il costo delle finestre va indicato a sé stante. Il costo degli “accessori per la posa” può essere raggruppato in una riga oppure indicato per singolo prodotto. Il costo delle schermature solari (tapparelle e tende esterne parasole) è da indicare sempre per singolo prodotto.

Esempio: 2 GGL MK04 3070 € xxx 2 EDW MK04+BDX+BFX+BBX totale € xxx (oppure tutti i singoli prodotti con il loro costo) 2 finiture interne € xxx 1 SSL MK04 0000 € xxx 1 MML MK04 5060 € xxx manodopera per sostituzione finestre € xxx manodopera per installazione tapparella € xxx manodopera per installazione tenda esterna € xxx

DETRAZIONE SCHERMATURE SOLARI

Si ricorda che tutte le tende interne non sono più detraibili a partire dal 28.07.2020 in seguito alla modifica del Vademecum Enea che prevede la detrazione per le sole tende dotate di certificazione CE. Pertanto restano detraibili le tapparelle e le tende esterne e al cliente va sempre consegnata la scheda tecnica della schermatura COME INDICATO PER LE FINESTRE, PER FATTURAZIONI FINO AL 5 OTTOBRE 2020, IL CLIENTE RECUPERA IL 50% SIA SULLE SCHERMATURE SIA SULLA MANODOPERA

Infine, non ci risultano modifiche all’applicazione dell’IVA su prodotti e manodopera. Per eventuali chiarimenti rimaniamo a disposizione. Se avete dubbi sulla fatturazione vi preghiamo di consultare il vostro commercialista.